企業型確定拠出年金の導入サポート

弊社は法人様向けに、企業型確定拠出年金(DC)導入を行う際のサポートを行っております。

加入者も年々増えております。

企業型確定拠出年金の加入者の推移

確定拠出年金とは何か

確定拠出年金とは、拠出された掛金とその運用収益との合計額をもとに、将来の給付額が決定する年金制度です。確定拠出年金には、掛金を事業主が拠出する企業型年金と、加入者自身が拠出する個人型年金(iDeCo)があります。

確定拠出年金には、次のようなメリットがあります。

- 所得税や住民税が非課税で節税効果がある

- 企業型(選択制)は、掛金が社会保険料の対象外となるため軽減効果がある

- 運用収益が全て非課税

- 退職金や年金としての控除が適用

- 企業型は退職金制度からの変更で、過去金債務の軽減効果

- 福利厚生の充実、従業員の満足度アップ、人材確保に有利

- 老後破産の防止、日本版401k、コスト削減

1980年に、アメリカの税法「401条k項」が制定され、確定拠出型年金制度がスタートしました。

日本では、給付額が決まっている確定給付型年金制度のみでしたが、ニーズの増加に伴ない、アメリカ版を準用する形で2001年に「日本版401k」を導入することになりました。

令和2年3月の企業型制度加入者は724万人で、新規加入者は前年対比36万2000人増加しています。

日本版401kともいわれる確定拠出年金制度が日本に誕生して15年近くが経過しました。2001年10月にスタートしたとき、「自己責任型の制度が日本で普及するだろうか?」と疑問の声もあがっていましたが、2015年9月には550万人以上が利用する制度へと進化しました。

企業側にも役員・従業員自身にもメリットの多い「選択制確定拠出年金」はきっと皆様のお役に立つでしょう。2018年には、サラリーマンの5人に1人が加入するほどのメジャーな制度となっています。年金制度はよく「〇階建て」という表現をされてきました。

「1階」は自営業者の方等が加入する国民年金、「2階」は会社員の方が加入する厚生年金保険で、長くはこの2つで「2階建て年金」と言われてきました。

最近では、確定給付年金と確定拠出年金が「3階」、財形年金や保険会社の年金商品が「4階」と言われるようになり、どんどん高層階化しています。

世代間扶養形式の崩壊、受給年齢の引き上げ等々公的年金だけに頼ることが年々難しくなってきています。

自らが現役時代の早いうちから、老後の準備を始めることが求められ始めています。

拠出から給付まで

給与から掛金の額を決めて、加入者ご自身が運用します。運用商品は自由に加入者が選択することができます。

確定拠出年金の掛け金の運用には「定期預金」「投資信託(債権)」「投資信託(株式)」「債権等」があります。

※運用で発生する利子に対して課税されないのも魅力的です!

運用する商品は複数組合わせることも可能です。将来の給付額を自身の判断で増やすことができます。元本保証もあるから安心!

年金の給付要件

- 老齢・・・60歳以上から支給

- 障害・・・一定の障害状態となった場合支給

- 死亡・・・遺族の方に支給

最高10年間に渡って年金として支給されることも、一時金として受取ることも可能です。

確定拠出年金を導入するメリット

①税金、社会保険料の負担が抑えられる

| 拠出(積立期) | ・所得税が非課税 ・住民税が非課税 ・社会保険料が対象外 |

|---|---|

| 運用期間 | ・運用益が非課税 ・投資信託の販売手数料が無料 |

| 受取り時 | ・一時金は退職所得扱い ・年金は公的年金控除の対象 |

掛金が非課税、社会保険料の対象外となるため、金額の負担をかなり減らすことができます。よって、他の年金制度よりも有利に老後資金を確保することができるのです。

モデルケース①:月額給与25万円の社員が、毎月1万円を拠出した場合

社会保険料、雇用保険料、所得税(扶養なし)、住民税(東京都)の合計が、年間で69,816円の負担減となります。

モデルケース②:毎月55,000円(年間660,000円)を拠出した場合

年収360万円の方なら年間で162,052円、年収516万円の方なら年間で192,952円の負担減となります。

②退職金制度の代わりとなる

終身雇用制度の崩壊から、退職金制度を設けない企業も増えてきました。老後資金として2,000万円が必要と言われていますが、退職金制度がなければ優秀な人材の確保が困難になります。確定拠出年金は、退職金制度の代わりとなり、福利厚生の一環となりえます。掛金は従業員が拠出するだけでなく、会社が一部を補助をすることもできます。

優秀な人材の確保には、確定拠出年金制度の導入は欠かせません。

弊社のサポート制度

弊社は事務取りまとめ機関として、御社が導入する際に運営管理機関との橋渡し役としてサポートいたします。

導入までの流れを簡単に説明すると、以下のようになります。

①まずは、御社の現行の給与の内訳を変更します。

| 給与内訳 | 具体例 | ||||||||

|---|---|---|---|---|---|---|---|---|---|

| 現在 | 基本給のみ | 200,000円 | |||||||

| 導入後 | 基本給+生涯設計手当 | 180,000円と20,000円に分割 | |||||||

※加入を希望されない方は、現在の給与形態をそのまま継続する形となります

②次に、加入者の方に、生涯設計手当にいくら拠出するかを選んで頂きます。

上限は55,000円で決まっていますが、その間で最低額5,000円から1,000円単位で設定することができます。

一度決めてしまっても、年に2回(4月と10月)掛金額を変更をすることができます。

③最後に、加入者の方に、運用商品を選んで頂きます。

国内株式、海外株式、国内債券、海外債券の他、元本確保型の定期預金もあります。(全24種類)

一度決めてしまっても、拠出した商品への配分変更や、運用商品の変更はいつでも行なうことができます。

導入後であっても、新規入社者で加入希望者が出た場合や、制度加入者が退職する場合には、個別に手続きが必要になることがあります。

弊社は、その際の運用管理機関とのやり取りについてもサポートいたします。

選択制確定拠出年金のお勧め

こんな場合には選択制確定拠出年金が役立つかもしれません!

企業年金制度を変更したい、社会保険料を少しでも減らしたい、福利厚生の定着率を上げたい、所得税を軽減したい、優秀な人材を確保したい、役員の退職金を効率よく積み立てたい

| 企業のメリット |

|

|---|---|

| 役員・従業員のメリット |

|

選択制度早わかり

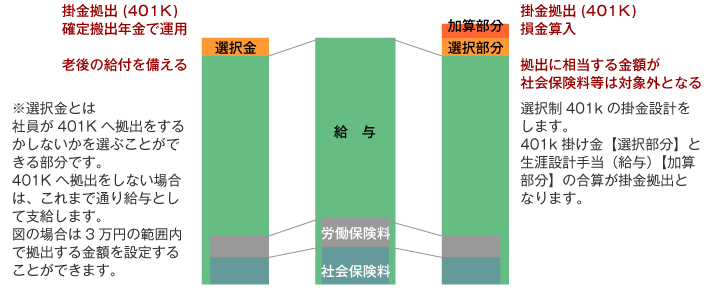

選択制の確定拠出年金制度を導入することで、役員・従業員が自ら支払われている賃金の中から、掛け金を拠出するか賃金と一緒に今現在受け取るかを選ぶことができます。これだと任意の役員・従業員が加入することになります。

選択金の部分は、賃金規定でその金額の範囲を決めておくことが必要です。

純粋な加算部分と選択金との併用を行うことで、従業員の掛金を拠出する金額の幅を柔軟に対応するとともに、会社が加算する部分を一定の金額に抑えることができます。

社員が掛け金として拠出した額は、所得税、住民税などの税金が非課税、社会保険料は対象外となります。

月額給与30万円の社員が毎月2万円を拠出した場合、拠出金が24万円貯まって更に5万円を超えるメリットが!

厚生年金保険料は平成27年9月分からの厚生年金保険料額表を使用しています。

健康保険料は協会けんぽ(東京)の現時点(40歳以上)の保険料率を使用してします。

Q&A

- 制度として設けた場合、全従業員を加入させなければなりませんか?

- いいえ、加入するか否かは任意で選択できます。いったん加入すると、基本的には60歳まで引き落としができません。そのため、制度を利用するか否かは、各従業員の方ごとに判断して頂けます。当初加入されなかった方でも、途中から加入者へ変更することもできます。

- 制度として導入しました。従業員の給与明細にはどのように記載したら良いですか?

- 仮に月20,000円を拠出することにした場合、その金額は「生涯設計手当」として給与明細に記載してください。あくまで総支給額は変わらず、課税対象か否かの内訳を変更するイメージです。

弊社代表の仲藤和弘が「確定拠出年金」の書籍を出版

確定拠出年金が、老後破産を防ぐ!

~はじめにより~

最近、「確定拠出年金」という言葉をよく耳にしませんか?将来、確実に減らされることになる公的年金と違い、自分で今のうちからお金を積み立て、運用することで、自分のための年金を増やすことができるしくみです。これは、「老後破産」を防ぐための救世主となってくれる、非常に頼もしい制度なのです。